julio 5, 2022 | Industria

Este martes, en la Comisión de Minería y Energía del Senado se llevó a cabo la discusión por el proyecto que crea un fondo de estabilización y emergencia energética, y establece un nuevo mecanismo de estabilización transitorio de precios de la electricidad para clientes sometidos a regulación de precios.

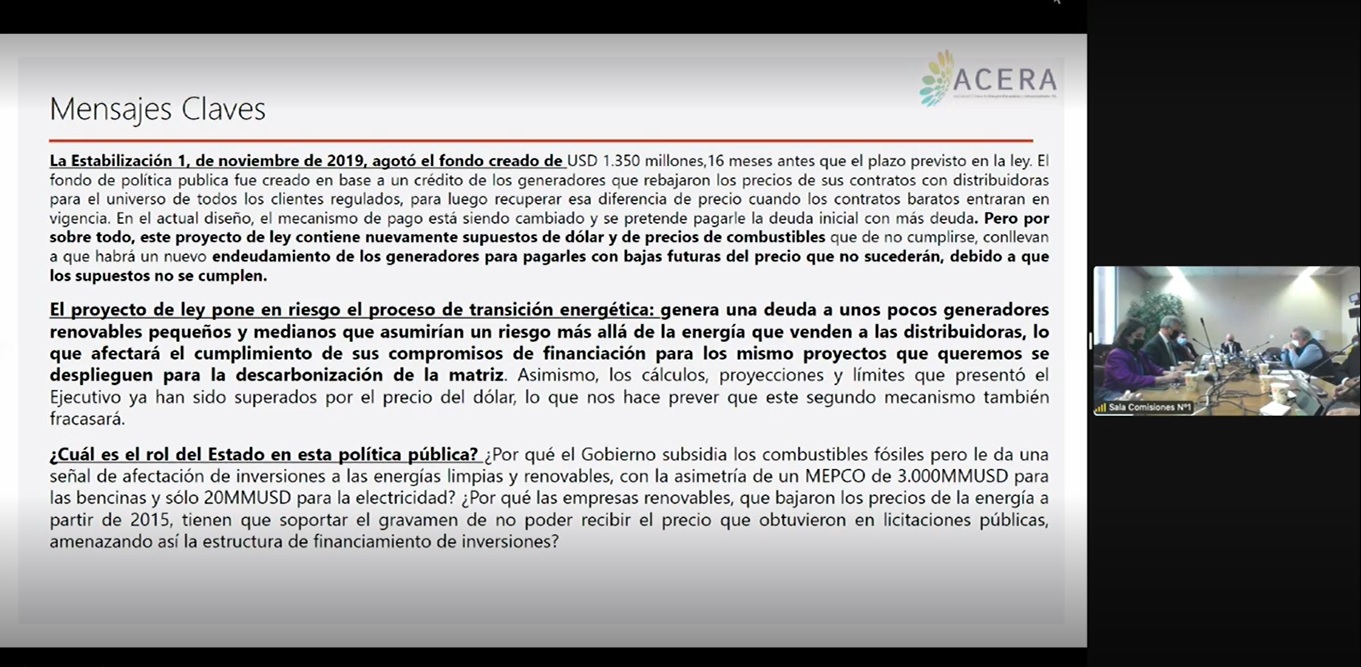

La instancia contó con la intervención de Ana Lía Rojas, directora ejecutiva de la Asociación Chilena de Energías Renovables y Almacenamiento (Acera), quien aseguró que este proyecto de ley pone en riesgo el proceso de transición energética.

Esto, debido a que genera una deuda a unos pocos generadores renovables pequeños y medianos, que asumirían un riesgo más allá de la energía que venden a las distribuidoras, lo que afectará el cumplimiento de sus compromisos de financiación para los mismos proyectos que se buscan desarrollar en el marco del proceso de descarbonización.

A ello se suma el que los cálculos, proyecciones y límites que presentó el Ejecutivo ya han sido superados por el precio del dólar, lo que hace prever que este segundo mecanismo también fracasará, expresó la líder gremial.

Al respecto, indicó que este proyecto de ley contiene nuevamente supuestos de dólar y de precios de combustibles que, de no cumplirse, conllevan a que habrá un nuevo endeudamiento de los generadores para pagarles con bajas futuras del precio que no sucederán, debido a que los supuestos no se cumplen.

marzo 1, 2022 | Industria

Acera realizó el Seminario “Perspectivas de Abastecimiento Eléctrico y Riesgo de Racionamiento” que buscó dar pie a una discusión amplia en torno a cuáles serán las medidas que surgen desde los agentes del sector eléctrico, tanto empresas generadoras como consumidores, que pueden ser incorporadas en el corto, mediano y largo plazo, para hacer frente a escenarios en donde el aporte del parque hidroeléctrico sea menor año a año, además de la salida planificada del carbón y mientras se desarrolla la infraestructura necesaria para la transición energética, que incluye almacenamiento, transmisión, generación distribuida y tecnologías habilitantes para un sistema eléctrico 100% renovable.

El tema fue considerado como fundamental para el nuevo ministro de energía, Claudio Huepe, quien, en la reunión de traspaso con el saliente ministro Juan Carlos Jobet, dijo estar ocupado de los temas que “significan la preocupación para que nuestro sistema funcione de forma eficaz, eficiente, segura y económica”.

El Seminario comenzó con unas palabras de bienvenida del Presidente de ACERA, José Ignacio Escobar quien enfatizó que “entre todos tenemos que cuidar el proceso de transición energética en el cual Chile está empeñado, pues un racionamiento eléctrico puede resultar en un retroceso en la anhelada descarbonización del país, tanto del punto de vista de retrasos en el retiro del carbón que se ha comprometido, como por la fosilización de las medidas preventivas que se adopten. Ahí radica la relevancia que tiene para ACERA realizar esta discusión que esperamos contribuya a una gestión de la estrechez energética segura, económica, pero también sin impactos negativos en las emisiones del sector eléctrico”.

El evento continuó con la presentación del Secretario Ejecutivo de la Comisión Nacional de Energía, José Venegas, quien expuso sobre la Situación de Abastecimiento en el Sistema Eléctrico. En la ocasión destacó que “la sequía actual no es comparable con las que hemos tenido en años anteriores en términos de impacto de cada tecnología en la seguridad de abastecimiento. Esta sequía ha hecho evidente algo advertido reiteradamente: nuestra muy alta dependencia de la generación térmica y de la disponibilidad de combustibles. Pese a que se ha crecido en ERNC, hay un porcentaje muy grande de abastecimiento que hoy depende de la generación térmica, en especial en las horas que no se dispone de generación solar”.

Venegas reafirmó el compromiso con el Plan de Descarbonización y el desarrollo de las ERNC y agregó que “las medidas adoptadas por la CNE y el Ministerio de Energía hasta aquí han sido oportunas y adecuadas, y se han enfocado precisamente a solucionar los problemas de disponibilidad de combustibles y cuidado del agua, vitales para poder seguir enfrentando la situación de sequía”.

Luego de la presentación, el ejecutivo de la CNE se sumó al primer panel de conversación titulado “Escenarios de Suministro, Riesgo de Racionamiento y Medidas de Manejo Preventivo”, que además contó con la participación de Ernesto Huber, Gerente de Operación CEN, Javier Bustos, Director Ejecutivo ACENOR, Daniel Salazar, Director Consultora energiE, Andrés Romero, Valgesta, Carl Weber, Gerente General de Hidromaule y la moderación por parte del ex Director Ejecutivo de ACERA, Carlos Finat.

En dicho panel se discutió y se puso sobre la mesa las distintas visiones de cada uno de los participantes. Ernesto Huber, Gerente de Operación CEN comenzó enfatizando que “en el Coordinador hemos mantenido la reserva operativa, no se ha gastado más agua que la estrictamente necesaria para abastecer el riego” y aseguró que “el decreto de racionamiento preventivo es una muy buena herramienta, hay experiencias en la implementación desde el año 2008. De las crisis hay que aprender y claramente el aprendizaje de esta situación dice relación con la posibilidad de establecer mayores capacidades de almacenamiento del combustible diésel”.

Por su parte Javier Bustos, Director Ejecutivo ACENOR dijo que el decreto de racionamiento “va a generar sobre costos al sistema eléctrico y, todo sobre costo, lo terminan pagando los clientes, tanto libres como regulados, por lo tanto, a lo que tenemos que apuntar es a un sistema que sea seguro y a costos eficientes”.

Respecto al mecanismo de Diésel, Daniel Salazar, Socio Director de energiE, comentó que “si uno examina la opinión de la industria probablemente lo mejor es que este mecanismo no opere o que sea reformulado y rediseñado, porque más allá de su discutible legalidad, los problemas que generaría su implementación pueden ser mayores”. Respecto al rol de las nuevas autoridades que asumirán este próximo 11 de marzo, Salazar destacó que “van a tener que tomar este tema y veo que en la industria hay mucho interés en colaborar, hay mucho interés en poner posiciones y en contribuir y establecer diálogos más abiertos”.

Andrés Romero, Director de Regulación de Valgesta Energía, concuerda con la necesidad de este diálogo abierto, especialmente entre públicos y privados y lo fundamental del trabajo en conjunto. “El gran desafío que tenemos frente a esta crisis es cómo administramos una transición energética. Se requiere una mirada integral para lograr este proceso y que sea de una forma segura. Es necesario hablar sobre sistemas de almacenamiento, tener una agenda al respecto y tener una regulación ad hoc. El plan integral tiene que desarrollarse cuanto antes y esperamos que las nuevas autoridades lo asuman desde el primer día”, expuso.

Sobre medidas a tomar, Carl Weber, Gerente General de Hidromaule es enfático en decir que “para salir de este problema hay medidas de corto plazo y de largo plazo. En el corto plazo se puede operar con diésel y guardar el agua, esta es una medida que se puede tomar desde ya y que va a permitir que, si no llegan las lluvias, tengamos unos embalses con la capacidad para llegar a pasar el próximo invierno. En el largo plazo, tenemos que volver a estudiar un sistema que no dependa tanto de soluciones de emergencia”.

El seminario contó con un segundo panel sobre “Aspectos Regulatorios y Jurídicos de un Racionamiento Eléctrico” en el que participaron Pilar Bravo, ZeBra Energía, Javiera Mendez, Larraín Asociados, Daniela González, Socia Directora Domo Legal y la moderación de Rafael Loyola, Director Ejecutivo APEMEC.

Las abogadas hicieron un repaso por el aspecto legal del decreto de racionamiento y su extensión hasta septiembre del presente año. Pilar Bravo de ZeBra Energía fue categórica al afirmar que el decreto tiene falencias desde el punto legal ya que tiene “una falta en el cumplimiento de las funciones, en el monitoreo y en la coordinación, que permita a cada una de las instituciones velar y dar cuenta de su quehacer para tener la certeza que se están desarrollando las medidas descritas en él. Además, se visualiza una tendencia a confundir la independencia y autonomía, con la falta de coordinación y trabajo conjunto hacia el bien común, que es la base legal de las instituciones de la administración del estado y del servicio público”.

Por su parte, Javiera Mendez de Larraín Asociados, afirmó que el “decreto 1, que busca modificar el decreto de racionamiento vigente, actualmente en trámite en la Contraloría General de la República, adolece de vicios de ilegalidad al crear el denominado diésel de seguridad, el cual excede el ámbito y objeto de un decreto de racionamiento eléctrico y el marco legal que fija la Ley General de Servicios Eléctricos y su reglamento para este tipo de instrumentos jurídicos”.

Por último, Daniela González, Socia Directora Domo Legal, agregó que “la regulación que tenemos actualmente respecto de las situaciones de déficit tienen más de 20 años de vigencia. Hay que preguntarse si esta regulación es suficiente para hacerse cargo del contexto en el que se da el racionamiento y que tiene que ver con la modificación del sistema eléctrico en general. Este diseño ya está agotado y es necesario que sea revisado”.

Para finalizar el Seminario, que contó con la participación de actores relevantes del sector y la asistencia telemática de casi 500 personas, quienes se mostraron bastante activas mediante el chat de la plataforma zoom, la Directora Ejecutiva de ACERA, Ana Lía Rojas, apuntó a que “coincidimos con algunas preocupaciones planteadas por los ponentes, como por ejemplo el manejo e información de cotas de embalse, también por precios de combustibles, o el costo y su socialización de la medida del diésel de emergencia. Pero más allá de las preocupaciones puntuales de este año, el foco de ACERA también apunta a desarrollar una estrategia integral de manejo de sequía -o más precisamente, la desertificación o aridización de los próximos años – que parte con la pregunta de si la estrechez del sistema eléctrica deberá manejarse de aquí en adelante en base a decretos de racionamiento y medidas de manejo reactivas, o, alternativamente, con una estrategia integral, de largo plazo, de medidas costo eficientes, cuya implementación no debiese decidirse por comparar sus costos con los costos de falla, sino respecto del orden de mérito de los costos dentro de una batería de alternativas”. Por último, instó a que “el proceso de transición energética debe ser atendido y resguardado aún en momentos de crisis y por todos, y en este propósito, un retraso en el programa de descarbonización, y la aplicación de medidas que revivan la utilización de fósiles, no sólo de este año, si no en los años venideros, es lo que nos convoca como Asociación a mirar con atención este proceso y discutir contribuciones para garantizar una adecuada gestión de la estrechez energética, con medidas seguras, económicas, pero también sin impactos negativos en las emisiones del sector eléctrico”.

enero 11, 2022 | Industria

«En general, todas las variables estadísticas que surgen del estudio anual de los costos marginales, presentan incrementos importantes respecto al año 2020, en efecto al visualizar la media anual, esta presenta un incremento del 97,7%, asimismo la cantidad equivalente de días con costos marginales nulos aumento en un 116,5% cerrando con un valor de 12 días para el 2021″.

Así lo señala reporte mensual -correspondiente a diciembre pasado- sobre el comportamiento de los principales factores de riesgo del sector energético, que realiza Elio Cuneo, socio director de Orrisk.

El documento destaca la métrica de riesgo, con el costo variación, que permite comparar el nivel de incertidumbre de los precios entre uno y otro año: «El incremento fue notoriamente menor respecto a otras métricas, solo del 11,1%, lo cual indica que los riesgos presentados en el mercado spot el 2020 y el 2021 son muy parecidos, independientemente que el 2021 presenta un incremento importante de los precios»

El análisis también señala que los costos marginales en el mercado spot, (S/E Polpaico), en diciembre presentaron un alza del 21,6 % respecto al mes de noviembre, «cerrando en 85,67 USD/MWh como media mes hasta el 28 de diciembre; para el resto de las barras de los precios fueron muy parecidos, salvo en la barra P. Montt que permanecen altos cerrando en 213,66 USD/MWh, levemente superior al mes anterior en un 3,1%».

Vertimientos

En cuanto a horas con costo marginales nulos, para la barra Polpaico, el análisis detectó que estuvieron presentes «un total de 50 horas hasta el día 28 de diciembre, valor un 7,4 % inferior respecto al mes anterior. Un descenso importante de las horas con vertimiento se notó en la barra P. Montt, presentó un 85% menos de horas en la condición señalada».

«Ahora, dentro de las horas con costos marginales nulos, se repite lo del mes anterior, estos se concentran en el bloque 1B, el cual incorpora fundamentalmente el efecto de las inyecciones de las centrales PV; bloque que adicionalmente destaca por presentar un coeficiente de variación más alto respecto a los otros bloques; lo anterior implica que proporcionalmente respecto a su media, su volatilidad es mayor respecto a los otros bloques. En tabla siguiente un resumen con las métricas asociadas a cada bloque del mes en estudio, analizada hasta el día 28», indica el análisis.

diciembre 6, 2021 | Industria

Un análisis del comportamiento de los principales factores de riesgo del sector energía durante noviembre, realizados en base del análisis de riesgo de los modelos de negocios señala un alza del 41,7 % respecto al mes de octubre, cerrando en US$70,43 por MWh, como promedio mensual a nivel de la subestación Polpaico, según lo indica el nuevo reporte mensual que realiza Elio Cuneo, socio director de Orrisk.

En el documento se indica que, para el resto de las barras, «los precios fueron muy parecidos a los de la subestación señalada, sin embargo, en la barra P. Montt se mantienen precios altos, producto de los desacoples; para dicha barra el promedio mes fue de 207,22 USD/MWh, lo cual representa un incremento del 38,9% respecto al mes de octubre».

Según Elio Cuneo, un aspecto interesante de destacar «es la cantidad de horas con Costos Marginales nulos, en efecto, considerando S/E Polpaico, respecto al mes pasado existieron del orden de un 50% menos de horas bajo la condición indicada, fueron 54 horas con CMg nulos, (equivalente a 2,25 días). Independiente de lo anterior, destacamos la relación entre números de horas a costo marginal nulo entre las barras de Crucero y P. Montt, en efecto para el mes de octubre la relación fue de 3,2:1 mientras que en noviembre bajo a 2,5».

«Lo anterior se traduce que en ciertas horas, las empresas que inyectan su energía en barras de norte su valorización resulta ser nula, mientras que sus potenciales retiros en la barra P. Montt son castigados, dada la existencia del desacople comentado; la situación comentada podría permanecer, tanto por la existencia de desacoples, inflexibilidad gas natural, como el desarrollo de nueva infraestructura de generación PV en la zona del norte del país, basta recordar la definición de Polos de Desarrollo como la línea DC que saldría de las inmediaciones, por lo que los riesgos futuros involucrados no son menores», explica el especialista.

Y añade: «Ahora, dentro de las horas con costos marginales nulos, esto se concentran en el bloque 1B, el cual incorpora fundamentalmente el efecto de las inyecciones de las centrales PV; bloque que adicionalmente destaca por presentar un coeficiente de variación más alto respecto a los otros bloques; lo anterior implica que proporcionalmente respecto a su media su volatilidad es mayor».

En tabla siguiente un resumen con las métricas asociadas a cada bloque:

Commodities

De acuerdo con el reporte, el mes de noviembre el Brent cerró con un promedio mes de US$81,54/Bbl, inferior en un 2,4% respecto al mes de octubre, con tendencia a la baja, cerrando el último día de noviembre con un valor de 73,34 USD/Bbl, lo cual resulta positivo dado que desde fines de agosto existía una tendencia alcista. En cuanto a la incertidumbre de los precios, estos fueron más volátiles en noviembre respecto a octubre.

Por su parte el H. Hub, en el mes de noviembre presentó una media mes de US$5,05 USD/MMBtu, cerrando el último día en US$4,52 MMBtu, reflejando una tendencia a la baja, la cual se inició estimativamente en la segunda semana de agosto. En cuanto a la volatilidad de los precios, si se considera el Coeficiente de Variación como referencia, noviembre fue menos volátil respecto a octubre.

septiembre 15, 2021 | Industria

Valgesta Nueva Energía, en su reporte mensual, advierte una serie de consideraciones en torno a los resultados de las últimas licitaciones de suministro para clientes regulados, precisando que se aprecian riesgos comerciales, considerando algunas condiciones que se están dando en el sistema eléctrico, como el desacople de costos marginales y la estrechez de la transmisión en ciertas zonas.

«Además de los costos de desarrollo de la tecnología, un ofertante debe considerar el riesgo comercial que enfrenta su proyecto en el mercado eléctrico chileno (considerando el contrato de suministro). Este riesgo comercial está asociado a la variación en los ingresos y costos esperados de la ejecución del contrato considerando la participación del proyecto en el mercado físico o mercado spot. Lo anterior, debido especialmente a los riesgos asociados al nivel y perfil de generación y a los desacoples de los costos marginales. Como consecuencia de ello, en los precios de los contratos se suele agregar una prima asociada a este riesgo comercial», señala el documento.

Factores

Según el análisis de la consultora, es necesario considerar la posibilidad de riesgos ante la posibilidad de que la unidad de generación «aumente o disminuya su generación con respecto al valor esperado (por ejemplo, por vertimiento de ERV), convirtiendo al suministrador en excedentario o deficitario y obligándolo a hacer frente a la variabilidad del costo marginal».

Otro punto de atención es de que el perfil de generación se puede diferenciar considerablemente con el de consumo de manera horaria, lo que podría dejar al «expuesto a la variabilidad de los costos marginales para aquellas horas en que presenta un déficit (o exceso) de generación. De manera adicional, es de esperar que el perfil diario de generación (y el de demanda probablemente) varíe durante el año, aumentando aún más el riesgo asociado».

También menciona que pueden darse riesgos si es que se producen diferencias en costos marginales, especialmente entre los puntos de inyección y de retiro, debido a problemas de congestión en la transmisión, por lo que se indica que las proyecciones de los oferentes consideren que el desarrollo de líneas de alta tensión sea el óptimo, «eliminando futuros desacoples entre los costos marginales y la posibilidad de vertimientos debido a congestiones».

«Como Valgesta no compartimos esta percepción de bajo riesgo comercial, especialmente antes del año 2030. Se proyectan claros desacoples de los costos marginales entre la zona norte y sur del país debido a las congestiones, por lo menos hasta la entrada de la línea HVDC Kimal – Lo Aguirre 500 kV, lo que se traduce en un impacto en el balance de inyección y retiro, y se espera que este tipo de desacoples sigan existiendo en alguna medida en el futuro. Debido a estos problemas de transmisión proyectados, tampoco existe certeza de poder generar la energía esperada. De esta manera consideramos relevante el riesgo de producción y el riesgo asociado a la localización de los puntos de retiro, no siendo esto consistente con considerar una baja prima por riesgo comercial», sostiene el reporte.

Como conclusión, el análisis de la consultora señala que «algunas de las ofertas adjudicadas son muy arriesgadas, lo que podría implicar un complejo panorama a la hora de buscar financiamiento y por ende concretar la inversión comprometida. Sin perjuicio de ello, la tendencia a la reducción de los precios de largo plazo del suministro eléctrico es una buena noticia para los consumidores».

«Lamentablemente, los clientes regulados no veremos esta tendencia por lo menos hasta el año 2028, al momento en que se termine de pagar la deuda originada por la ley de estabilización de tarifas eléctricas presentada por el Gobierno en noviembre de 2019», se agrega.